अगर आप अपनी जीवन बीमा पॉलिसी (Life Insurance Policies) को उसके मूल समय से पहले तोड़ते हैं, तो उस पर आपको सरेंडर चार्ज (Surrender Charges) देना पड़ता है। हालांकि बीमा नियामक अब इस सरेंडर चार्ज को कम करने पर विचार कर रहा है। इसका फायदा यह होगा कि पॉलिसीधारक भुगतान किए प्रीमियम का पहले से अधिक हिस्सा लेकर घर जा सकेंगे। बीमा शब्दावली में सरेंडर चार्ज, वह पेनाल्टी होता है, जो आप किसी बीमा पॉलिसी को समय से पहले तोड़ने पर कंपनी को चुकाते हैं। इंश्योंरेस रेगुलेटरी एंड डेवलपमेंट अथॉरिटी ऑफ इंडिया (IRDAI) ने हाल ही में सभी कैटेगेरी के बीमा उत्पादों के लिए एक नए रेगुलेशन का प्रस्ताव पेश किया है।

Insurance Policies: बीमाधारकों के लिए अच्छी खबर, पॉलिसी सरेंडर करने पर अब नहीं होगा ज्यादा नुकसान

अगर आप अपनी जीवन बीमा पॉलिसी (Life Insurance Policies) को उसके मूल समय से पहले तोड़ते हैं, तो उस पर आपको सरेंडर चार्ज (Surrender Charges) देना पड़ता है। हालांकि बीमा नियामक अब इस सरेंडर चार्ज को कम करने पर विचार कर रहा है। इसका फायदा यह होगा कि पॉलिसीधारक भुगतान किए प्रीमियम का पहले से अधिक हिस्सा लेकर घर जा सकेंगे

अपडेटेड Dec 23, 2023 पर 3:50 PM

IRDAI ने हाल ही में सभी कैटेगेरी के बीमा उत्पादों के लिए नया रेगुलेशन पेश किया है

हालांकि इस रेगुलेशन का सबसे अधिक असर पारंपरिक इंडाउमेंट कैटेगरी (Endowment Policies) में दिखने की उम्मीद है। इंडाउमेंट पॉलिसी में मैच्योरिटी पर एक लंपसम भुगतान की गारंटी होती है और इसमें प्रॉफिट देने वाले प्लान भी आते हैं। इस प्रस्ताव के अमल में आने के बाद बीमाधारकों के लिए क्या कुछ बदलने वाला है, आइए जानते हैं-

पारंपरिक जीवन बीमा पॉलिसी के सरेंडर नियमों में IRDAI ने किस तरह के बदलाव का प्रस्ताव रखा है?

सरेंडर नियमों में बदलाव का मतलब यह होगा कि जो पॉलिसीधारक किसी कारण से बीमा प्रीमियम का भुगतान करने में असमर्थ हैं और उसे कैंसल करना चाहते हैं, उन्हें अब पेनाल्टी के रूप में कम सरेंडर चार्ज देना होगा। इससे वह अबतक भुगतान किए गए प्रीमियम का अधिक हिस्सा अपने साथ घर लेकर जा सकेंगे।

इसे आप ऐसे समझें कि, अभी अगर कोई पॉलिसीधारक दूसर साल के प्रीमियम भुगतान करने के बाद अगर अपने पॉलिसी को सरेंडर करना चाहता हैं, तो नियमों के मुताबिक उसे भुगतान किए गए कुल प्रीमियम का महज 30 पर्सेंट ही वापस मिलेगा। हालांकि अगर IRDAI के प्रस्ताव को मंजूरी मिलती है, तो प्रीमियम की रिफंड की राशि काफी बढ़ सकती है।

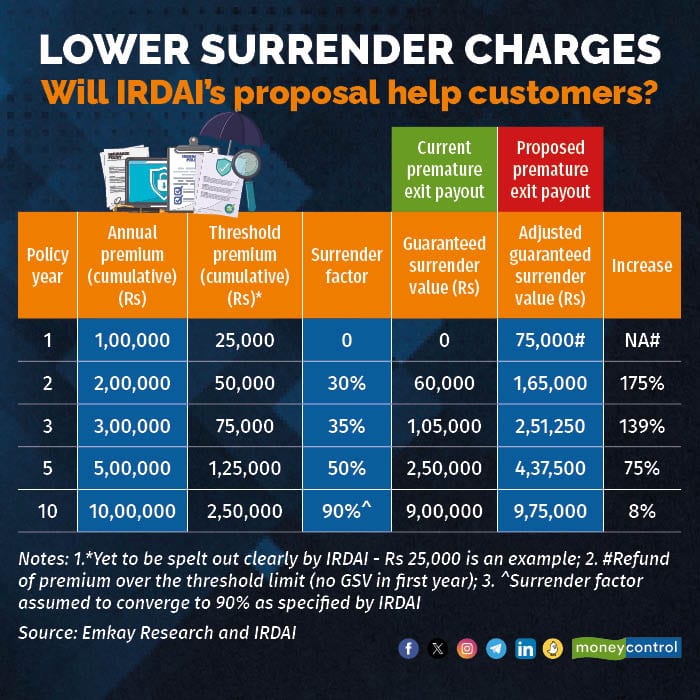

IRDAI ने कहा है कि प्रत्येक बीमा प्रोडक्ट के लिए एक प्रीमियम सीमा तय की जाएगी। इस सीमा से अधिक प्रीमियम भुगतान पर कोई सरेंडर चार्ज नहीं होगा, चाहे बीमा पॉलिसी को किसी भी समय रद्द किया जा रहा हो। हालांकि IRDAI ने अभी प्रीमियम सीमा को निर्धारित नहीं किया है। लेकिन उसे इस कॉन्सेप्ट को उदाहरण के साथ समझाने की कोशिश की है। इसे आप नीचे दिए गए चार्ट में देख सकते हैं-

पॉलिसीधारकों को इस नए नियम से क्या फायदे होंगे?

अगर किसी व्यक्ति को लगता है कि उसने पॉलिसी लेकर गलती कर दी है, या उन्हें धोखे से पॉलिसी बेची गई है या अब उन्ही आर्थिक स्थिति ऐसी नहीं है कि वे सालाना प्रीमियम का भुगतान कर सकें, तो वह ऐसे प्लान को आराम से कैंसल करा सकता है। गो डिजिट लाइफ इंश्योरेंस के अप्वाइंटेट एक्चूरी, सब्यसाची सरकार ने कहा, "मौजूदा सरेंडर चार्ज लोगों को लंबी अवधि के नॉन-लिंक्ड प्लान लेने से हतोत्साहित करते हैं। हालांकि IRDAI का नया प्रस्ताव ग्राहकों के हित में है। इससे नॉन-लिंक्ड बीमा पॉलिसी अब पहले से अधिक आकर्षक हो जाएंगी। ऐसा इसलिए है क्योंकि इस तरह की पॉलिसी का एक बड़ा हिस्सा बीच में लैप्स हो जाता है या ग्राहक उसे सरेंडर कर देते हैं।"

यह देखा गया है कि अधिकतर पारंपरिक बीमा पॉलिसी वाले ग्राहक 5वें साल में अपनी पॉलिसी को लैप्स कर देते हैं। नए सरेंडर चार्च के बाद अब इन पॉलिसीधारकों को पहले से अधिक पैसा मिलने की उम्मीद है। उदाहरण के लिए, भारतीय जीवन बीमा निगम (LIC) का पॉलिसी की संख्या और प्रीमियम के आधार पर परसिस्टेंट रेशियो क्रमशः 42.45 प्रतिशत और 55.17 प्रतिशत है। परसिस्टेंट रेशियो जितना कम होता है, पॉलिसी लैप्स के मामले उतने ही अधिक होते हैं। नए सरेंडर नियम निश्चित तौर पर ऐसे बीमाधारकों को बड़ा फायदा पहुंचा सकते हैं।

Moneycontrol News

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंसऔर अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।